撰文:Loki,BeWater

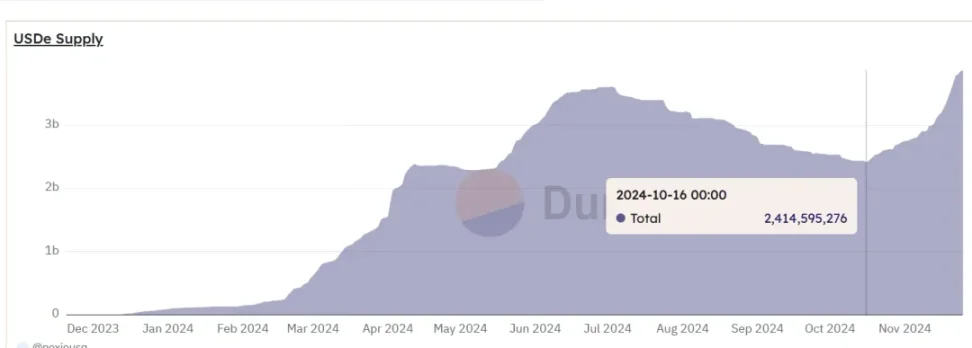

过去的一个月中,USDT,bnb,USDT钱包,BSC,100+tokens,USDe 发行总量由 24 亿美元增加至 38 亿美元,ETH(Ethereum)钱包,eth,实现超 58% 的月度增长。其底层逻辑是 BTC 突破新高以后,做多情绪浓烈,资金费率的提升拉高了 USDe 的质押收益率,并带来 USDe 的增长。尽管较前几日有所下降,ETH(Ethereum)钱包,USDT钱包,imtoken下载app,以太坊,钱包下载,以太坊,11 月 26 日 Ethena 官网显示的 APY 有 25% 左右。

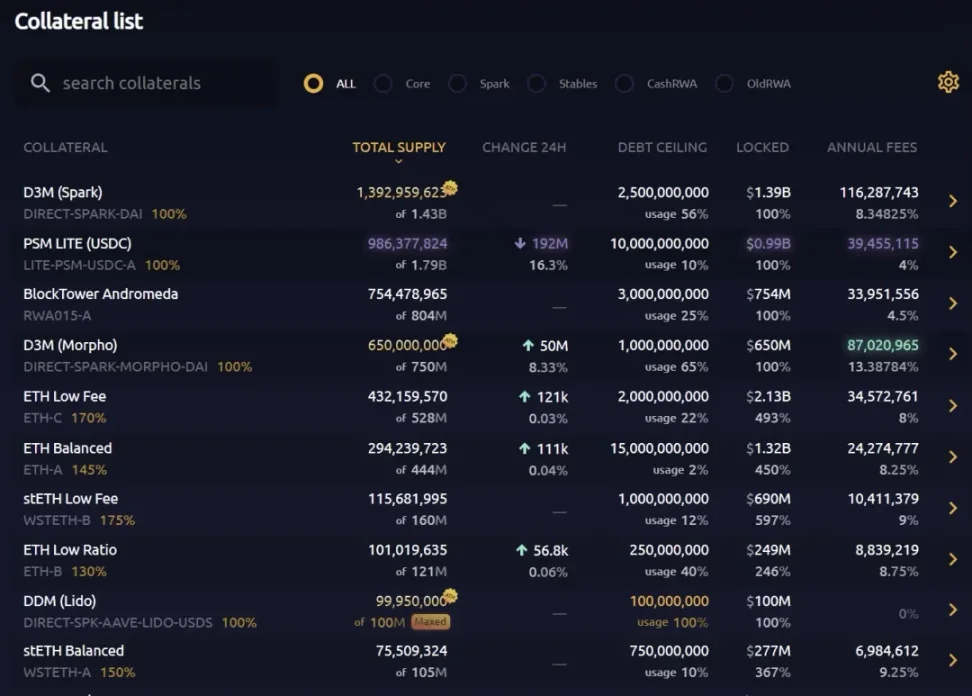

与此同时,USDT,MakerDAO 成为隐藏赢家。当前 Maker 日化收入较 1 个月以前已增长 200% 以上,创下新高。巨大的增长与 Ethena 存在密切关系,一方面,USDe 的高质押 APY 为 sUSDe、PT 资产带来了巨大的借贷需求,数字货币,no kyc,交易加速器,100+tokens,而 Morpho 中以 sUSDe、PT 作为抵押物借款 DAI 的总规模约 5.7 亿美元,借款使用率超过 80%,cross chain,imtoken官网,存款 APY 为 12%,过去 1 个月 Maker D3M 模块通过 Morpho 发放的贷款总额增量超过 3 亿美元。除直接路径以外,sUSDe、PT 的借贷需求还推高了其他间接途径的 DAI 使用率,Sparkfi 的 DAI 存款利率达 8.5%。

与此同时,资产负债表显示,Maker 通过 D3M 模块向 Morpho 和 Spark 发放的 DAI 贷款合计 20 亿美元,接近 Maker 资产侧的 40%,仅这两项为 Maker 创造了 2.03 亿美元的年化费用,相当于每天为 MakerDAO 贡献 55 万美元的日化收入,占 MakerDAO 总年化费用的的 54%。

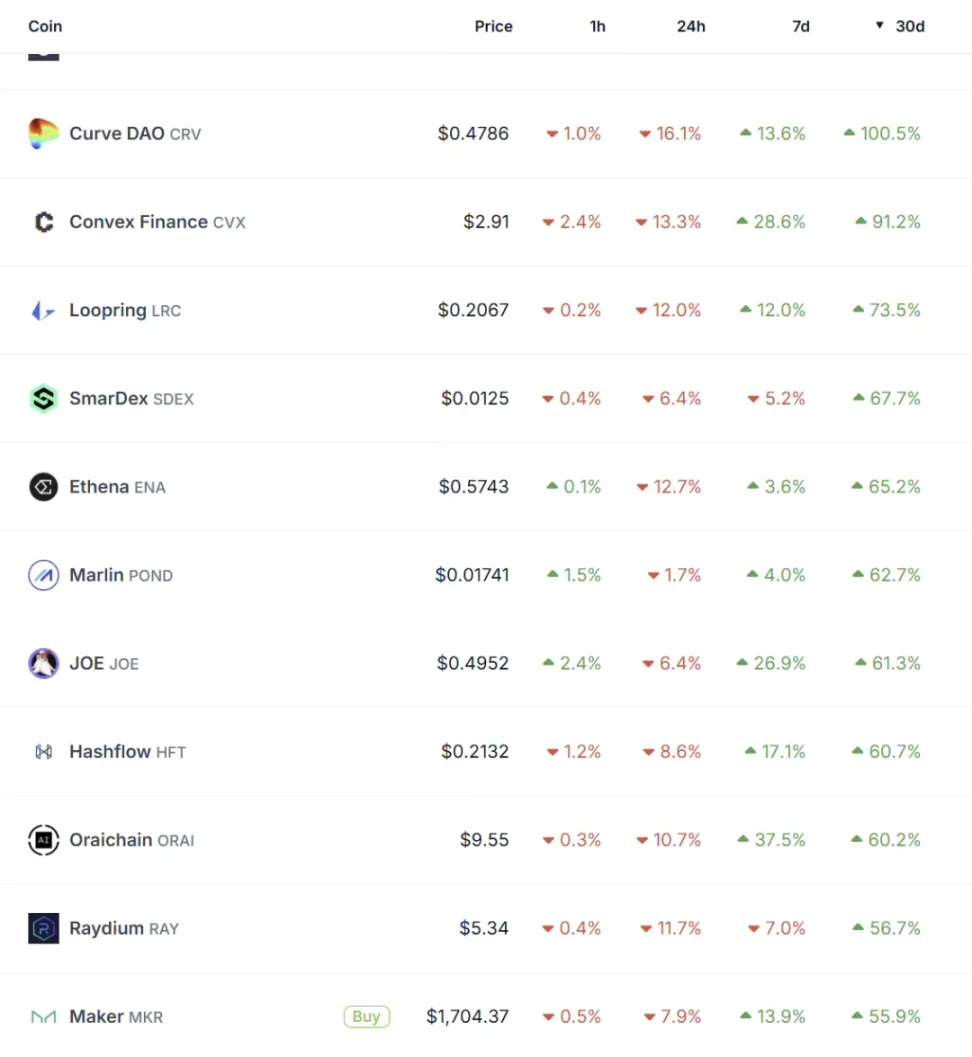

USDe 的增长路径到这里已经变得非常明晰,BTC 新高的看涨情绪推高资金费率影响 USDe 质押收益率,而 MakerDAO 受益于完整、高流动性的资金影响链路以及 D3M 模块带来的「央行属性」,成为了 USDe 的送水人,而 Morpho 在这个过程中起到了「润滑剂」的作用,三个协议构成了增长核心,而偏外圈层的协议,例如 AAVE、Curve、Pendle 也在不同程度上吸收了 USDe 增长带来的利好,如 AAVE 的 DAI 借款使用率超过 50%,USDS 存款总量接近 4 亿美金;USDe/ENA 相关交易对已经占据 Curve 交易量排名的第二、第四、第五和 Pendle 按流动性排名的第一、第五。Curve、CVX、ENA、MKR 也均实现了超过 50% 的月涨幅。

在这个增长螺旋中,几乎每一个参与者都是受益者,USDE 的杠杆挖矿者 / 贷款人可以通过杠杆获得极高但是变动的收益率,DAI 存款用户获得较高但偏稳定的收益率,低阶套利者通过质押 Warp BTC、ETH LST 铸造 / 借入 DAI 并赚取息差,高阶玩家通过 DeFi 协议的组合获得超额收益,而协议收获更高 TVL、收入与币价。

而增长与否的关键在于 USDe 和 DAI 的息差是否会一直存在。由于 DAI 提供了相对可预期的货币政策,这个问题的重点在于 USDe,影响因素包括:①牛市的看涨情绪能否持续 ②Ethena 能否通过经济模型的改进和市场占有率的提升获得更高的 APY 分配效率 ③竞争者对市场的争夺(例如 HTX 和 Binance 近期推出的生息稳定币策略)

与增长伴生的是对 D3M 安全性的担忧,D3M 的基本特征是允许直接动态生成 DAI 代币,而不需要另一个代币中的传统抵押品,有观点认为这属于「无锚印钞」。但从资产负债表角度 D3M Mint 的 DAI 是由 sDAI 作为抵押,相比于传统的先增加资产,再增加负债,D3M 的 Mint 过程是同时发生的,同时,考虑到 sDAI 最终被 USDe 借出,抵押物最终变成了超过 110% LTV 的 sUSDe 或者 PT,最终变为「超过 110% LTV 比例的多空合成资产头寸」。

基于此,D3M 并不会直接让 DAI 变为 UST 或者非足额抵押稳定币,但确实会带来一些风险的增加: